Eine wichtige Erkenntnis in der Finanzindustrie nach einem Jahr in einer aussergewöhnlichen Situation ist das grosse Bedürfnis nach schnellen Markteinführungen von zeitgemässen digitalen Angeboten. Finanzinstitute rüsten im Bereich Mobile und Digital Banking auf, kreieren Ökosysteme und lancieren digitale Zweitmarken. Eine Grundbedingung für schnelle und moderne Dienstleistungen ist die Verfügbarkeit der Daten. Der einheitliche Zugang zu Daten und die sichere Nutzung gelingt durch Integrationslayer, die unabhängig von Release-Zyklen und Change Anträgen im Backend agieren. Dies sorgt für Flexibilität und Geschwindigkeit.

Der Trend vom einfachen E-Banking hin zu ausgereiften Ökosystemen, die verschiedene Lebensbereiche der Kunden verbinden, hat sich bei Schweizer Banken bereits in verschiedenen Ausprägungen durchgesetzt. Ziel ist es, mit schnellen Einführungen im Markt an Relevanz zu gewinnen, Lösungen vom Erstkontakt bis zum Abschluss vollständig digital anzubieten und somit einfach, verständlich und vertrauensvoll mit den Bankkunden zu kommunizieren.

Mobile und Digital Banking werden damit immer mehr in den Kundenalltag integriert. Mit zunehmender Nutzung steigen auch die Anforderungen. Entsprechend wichtig ist es, dass Erkenntnisse zur Nutzung rasch in die Entwicklung zurückfliessen, um Funktionen zu testen und einzuführen. Fehlt eine Empfehlungsfunktion? Sollte ein rasches Cross-Selling Angebot durch die Analyse von vorgängigen Benutzeraktionen getestet werden? Wie ist die Performance unter hoher Last?

Verfügbare Daten und unabhängiges Frontend

Antworten auf diese Fragen kennt nur, wer die Daten zu den digitalen Diensten in robuster Form und transparent verfügbar sowie zeitnah ausgewertet hat. So können neue UX/UI- und digitale Banking-Funktionen unmittelbar implementiert werden.

Neben der Verfügbarkeit der Daten ist es zudem wichtig, die Abhängigkeit des Frontend vom Kernbankensystem auf ein Minimum zu reduzieren. Denn um den heutigen Erwartungen der digitalen Kunden gerecht zu werden müssen die Reaktionszeiten und Anpassungszyklen beim Frontend viel höher sein.

Entkoppelung für rasche Markteinführung

Losgelöst von der teils veralteten Back-End Architektur lassen sich neue Dienste gleichzeitig lancieren und unabhängig voneinander weiterentwickeln. Sie werden damit jederzeit und überall zugänglich. Und mit 'jederzeit' ist nicht zuletzt eine Echtzeitverfügbarkeit gemeint. So sind schnelle Entwicklungs- und Release-Zyklen möglich, die für erfolgreiche digital Banking-Anbieter entscheidend sind. Sie können omni-channel Strategien umsetzen, Produkte dynamischer gestalten und Abläufe automatisieren. Wie kann dies technisch umgesetzt werden?

«Unified Data Language»

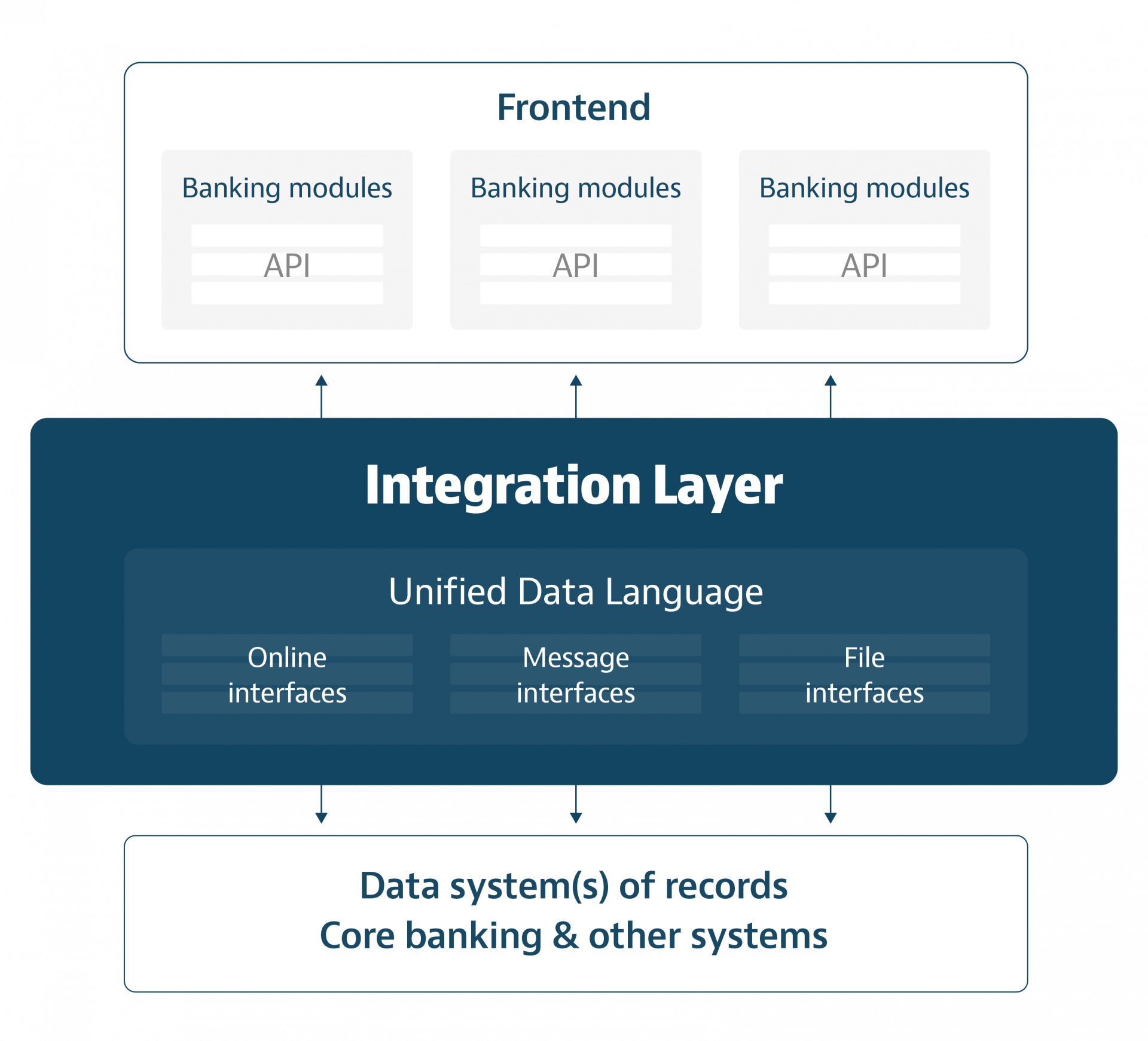

In einem ersten Schritt müssen die Daten vereinheitlicht werden. Integrationslayer übernehmen diesen Schritt und ermöglichen Frontends, in der gleichen "Unified Data Language" zu kommunizieren. Unabhängig davon, ob die Daten von Kernbankensystemen, CRM oder anderen Analyse-Tools stammen, werden sie im Integrationslayer vereinheitlicht und so nutzbar gemacht. Um die Sicherheit jederzeit zu garantieren, ist es möglich sensible Daten zu identifizieren und zu schützen.

Zuverlässige Schnittstellen: sicher, standardisiert und durch Kernbankenanbieter zertifiziert

Mit diesen vereinheitlichten Daten kann das UI nun optimal konfiguriert, sowie Daten zwischengespeichert und so an die Leistung der Kernbankensysteme angepasst werden. Die Datenkonversion ist somit ein integraler Bestandteil des Interaktionslayers und ermöglicht schnelle Markteinführungen. Neue Funktionen können jederzeit durch zusätzliche initiale Datenmigrationen ergänzt werden. Von Vorteil ist es, wenn der Integrationslayer auch vom Kernbankenhersteller zertifiziert wird, so werden allfällige Kompatibilitätsprobleme vorgebeugt.

Die Schnittstellen sind das A und O eines Integrationslayers und lassen sich in drei wichtige Komponenten unterteilen:

- Online Interfaces werden für Echtzeitanfragen benutzt. Dies ist gerade im Bereich Vertragsmanagement unabdingbar. Online Schnittstellen beinhalten alle REST-APIs sowie token-basierten Zugänge für APIs.

- Message Interfaces sind bi-direktional aufgebaute, asynchrone Schnittstellen, die sich insbesondere für hohe Lasten und beispielsweise bei Vermittlungsgeschäften eignen. Die Erfahrung hat gezeigt, dass gerade Alerts, Businessberechnungen oder andere vom Frontend benötigte Angaben hierüber ausgetauscht werden sollten.

- File Interfaces tauschen schliesslich alle Arten von Datentypen wie Stammdatenabrufe, Asset-Daten, Währungsdaten und ähnliches aus.

Rasches Go-to-market und mehr Dienstleistungen für die Kunden

Am offenen Datenlayer können nun freie Anbindungen, neben dem eigentlichen Frontend erfolgen. ES entsteht ein offenes System, das rasch integriert werden kann. Der Zugang ist für das Finanzinstitut selbst oder Partner möglich. Was bedeutet die neue Datennutzung? In diesen Bereichen lassen sich datengetriebene Bankdienstleisungen einsetzen:

- Einbindung in Partner Ökosysteme

- Neue Formen der Benutzerinteraktion, z.B. Conversational Banking

- Microservices

- Moderne Dienstleistungen in den Bereichen Transaktionen, Advisor, Self-Service, Payments, Accounts

- Einbindung von CRM Daten

Ist das Frontend vom Kernbankensystem entkoppelt, sind bessere Kundeninteraktionen erreichbar. Integrationslayer befreien Daten aus dem Kernbankenzwang: Data-Driven Banking, personalisierte Angebote, datengetriebene Dienstleistungen für den Kunden und automatisierte Prozesse mit weniger manuell notwendigen, aber nicht wertschöpfenden Aktionen modernisieren das Digital Banking Angebot. Im Falle von monolithisch aufgestellten IT-Backend-Architekturen bietet der Integrationslayer riesige Möglichkeiten, die im umkämpften Digital Banking Markt notwendige Flexibilität und Geschwindigkeit zu erreichen. Dadurch sichert sich eine Bank wichtige Wettbewerbsvorteile und digitale Handlungsfähigkeit.

IFZ Sourcing Studie 2021