Finanzinstitute rüsten derzeit im Bereich des Mobile und Digital Banking auf, schaffen Ökosysteme und führen digitale Zweitmarken ein. Eine Grundvoraussetzung für schnelle und moderne Services ist die Verfügbarkeit von Daten.

Über ein Open Integration Layer erhält ein Finanzinstitut oder dessen Partner Zugang zu Daten. Open Integration Layer befreien Daten von den Einschränkungen des Core-Banking- Systems: Datenbasiertes Banking, personalisierte Angebote, datenbasierte Services für den Kunden und Automatisierung mit weniger manuellen Prozessen bilden zusammen die Elemente eines modernen Digital-Banking-Angebots.

Datenbasierte Banking-Services kommen für Partner-Ökosysteme, neue Kommunikationskanäle, Microservices oder die Integration anderer Datenquellen in Frage. Wenn das Frontend vom Core-Banking-System abgekoppelt ist, lässt sich die Kundeninteraktion verbessern.

Entkopplung von Systemen

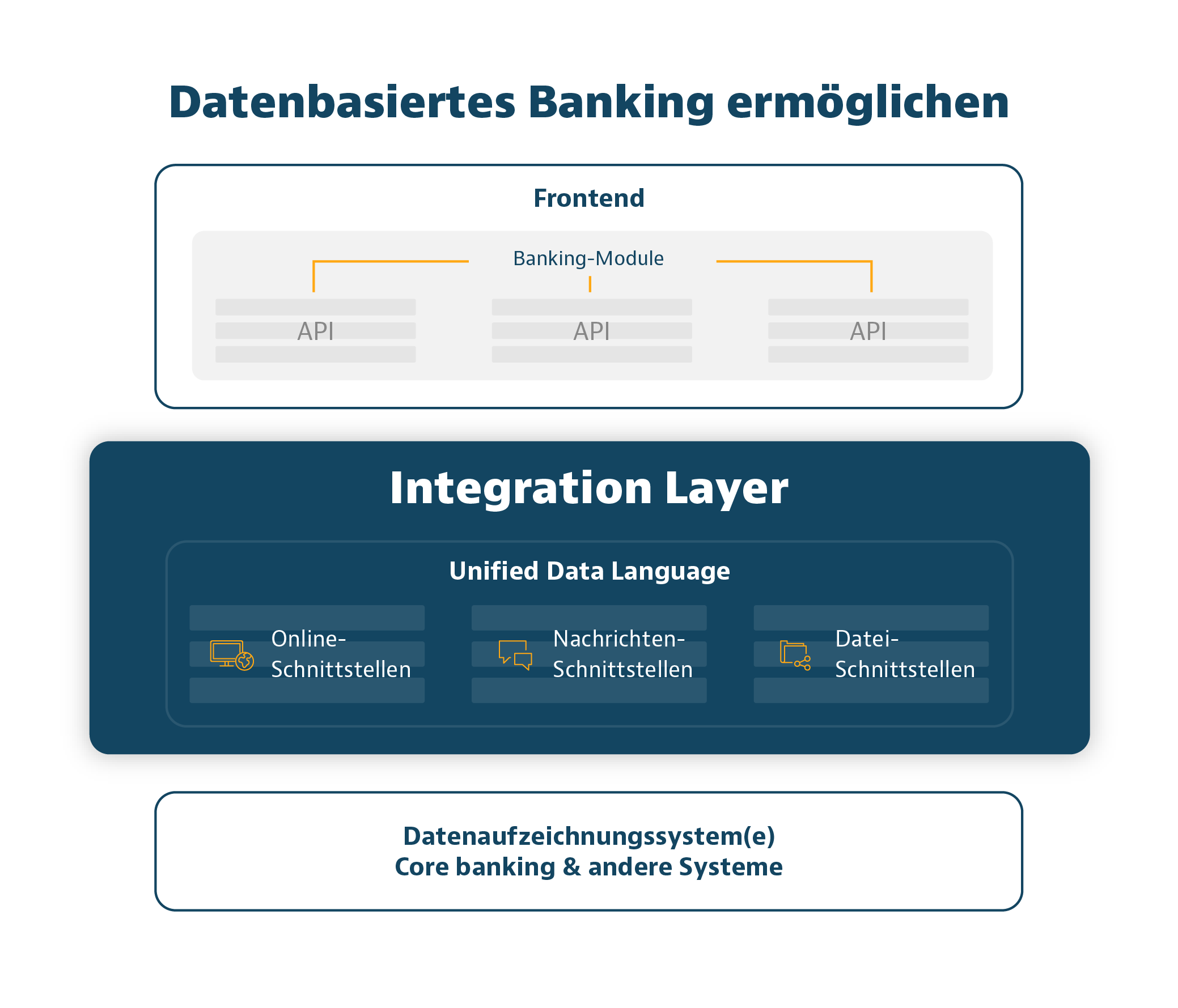

Je mehr Digital und Mobile Banking zum Einsatz kommen, desto wichtiger wird datenbasiertes Banking, um die Erwartungen der Kunden zu erfüllen. Banken nutzen Daten über ein Frontend, das unabhängig vom Core-Banking-System ist.

Doch wie lässt sich dies technisch umsetzen?

Getrennt von einer oft veralteten Backend- Architektur können neue Services gleichzeitig eingeführt und unabhängig entwickelt werden. Dadurch sind sie jederzeit und überall zugänglich, gegebenenfalls auch in Echtzeit. Für die Bank bedeutet dies kurze Entwicklungs- und Releasezyklen, was für erfolgreiches Digital Banking unabdingbar ist. So lassen sich Omnichannel-Strategien implementieren und Produkte dynamischer und stärker automatisiert gestalten.

Unified Data Language

Im ersten Schritt werden die Daten zusammengeführt. Integration Layers übernehmen dies und ermöglichen den Frontends die Kommunikation mit derselben „Unified Data Language“ – unabhängig davon, ob die Daten aus Core-Banking-Systemen, CRM oder anderen Analysetools stammen. Um jederzeit Sicherheit zu gewährleisten, können sensible Daten identifiziert und geschützt werden.

Schnellere Markteinführung

Mit diesen zusammengeführten Daten kann die Benutzeroberfläche optimal konfiguriert werden. Außerdem lassen sich Daten zwischenspeichern und an die Performance des Core-Banking-Systems anpassen. Die Datenkonvertierung ist daher in den Interaction Layer integriert, was eine schnelle Markteinführung ermöglicht.

Durch Migration zusätzlicher Initialdaten lassen sich jederzeit neue Funktionen hinzufügen. Vorteilhaft ist, wenn der Integration Layer ebenfalls vom Anbieter des Core-Banking-Systems zertifiziert wird, um Kompatibilitätsprobleme zu vermeiden.

Die Schnittstellen sind das A und O eines Integration Layer. Sie lassen sich in drei wichtige Komponenten unterteilen:

Online-Schnittstellen werden für Echtzeit-anfragen genutzt. Dies ist unerlässlich, vor allem im Bereich des Vertrags-managements.

Nachrichten-Schnittstellen sind bidirektionale, asynchrone Schnittstellen, die sich für hohe Durchsätze eignen, wie beispielsweise Handels-transaktionen.

Datei-Schnittstellen

können für den Austausch aller Arten von Datentypen verwendet werden, wie Stammdatenabfragen, Anlagendaten, Währungs-daten, usw.

Ein Open Integration Layer fungiert als Gateway für die effiziente Umsetzung einer Open-Banking-Strategie und den Beginn der Reise zu datenbasiertem Banking

Integration mit Partnerökosystemen

Vom Open Data Layer aus können Verbindungen zum eigentlichen Frontend erstellt werden. So entsteht ein offenes System, das rasch integriert werden kann. Der Zugang ist für das Finanzinstitut selbst oder für Partner möglich. Doch was bedeutet diese neue Datennutzung?

Bei monolithischen IT-Backend-Architekturen bietet der Integration Layer enorme Möglichkeiten, um die im wettbewerbsintensiven Digital-Banking-Markt benötigte Flexibilität und Geschwindigkeit zu erreichen. Auf diese Weise sichert sich eine Bank wichtige Wettbewerbsvorteile und digitale Handlungsfähigkeit.

-

Integration mit Partnerökosystemen

-

Neue Formen der Benutzerinteraktion, z. B. Conversational Banking

-

Microservices

-

Moderne Services in den Bereichen Transaktionen, Beratung, Selfservice, Zahlungen und Konten

-

Integration von CRM-Daten